基金管理有限公司")

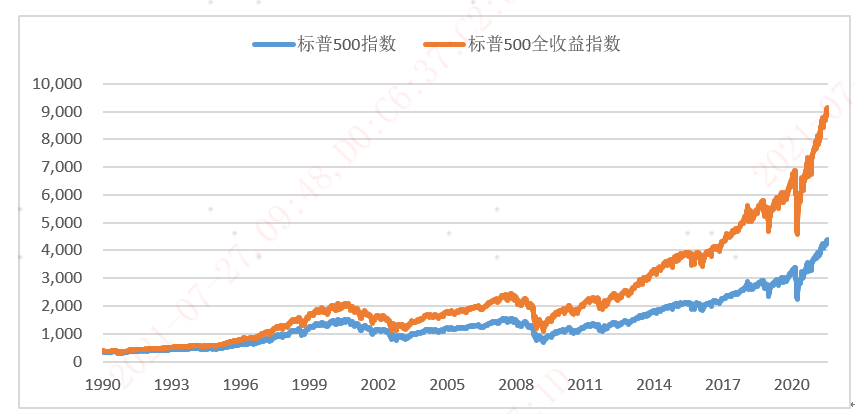

紅利策略是一個通俗易懂、簡便易行的投資策略,本質(zhì)上并不神秘。紅利一般指的是股票的現(xiàn)金股息分配,以下圖表的主角是走出了長周期牛市的美國股票市場核心指數(shù)標(biāo)普500,我們以此為例子建立對于紅利概念的直觀認(rèn)識。1990年初以來這段超過三十年的時間里,不含股票現(xiàn)金分紅的標(biāo)普500價格指數(shù)取得了1123%的累計收益率,而包含了股票分紅再投資的標(biāo)普500全收益指數(shù)同期收益率則達(dá)到了驚人的2273%,是價格指數(shù)收益率的兩倍以上。由此可見,股票投資總回報的三個決定因素:股息回報、盈利增長和估值提升,股息紅利因素在美股長周期整體收益中起到了至關(guān)重要的作用,美股的長牛使得紅利再投資復(fù)利的巨大威力得到充分顯現(xiàn)。

數(shù)據(jù)來源:彭博,數(shù)據(jù)區(qū)間1990/01/01-2021/07/20

高股息率股票對于長期投資者具有較大吸引力,原因不僅在于股息回報是股票投資除了低價買入,高價賣出的差價收益以外的直接收益來源,股票的長期高股息回報水平還是公司現(xiàn)金流狀況良好、盈利能力持續(xù)保持穩(wěn)定的一個重要信號。從海外經(jīng)驗(yàn)來看,隨著主要發(fā)達(dá)經(jīng)濟(jì)體潛在經(jīng)濟(jì)增長率受人口老齡化和科技創(chuàng)新推動作用減弱等因素影響而不斷下降,以及長期低利率環(huán)境下,股票市場整體估值已處于歷史相對較高水平,難以持續(xù)大幅擴(kuò)張,股票投資未來預(yù)期收益率中由盈利增長和估值提升所決定的空間較為有限。因此,股息收益未來將成為股票收益率中越來越重要的決定因素。

學(xué)術(shù)界對于紅利因子的研究成果表明,公司分紅情況對未來的公司業(yè)績具備良好的預(yù)測作用,成熟市場的高股息率組合能長期戰(zhàn)勝市場。我們觀察到,紅利策略近年在全球廣受各類投資者歡迎,跟蹤紅利策略指數(shù)或?qū)⑵渥鳛闃I(yè)績基準(zhǔn)的組合資產(chǎn)規(guī)模也節(jié)節(jié)攀升。

? 個人認(rèn)為,紅利策略的價值體現(xiàn)在以下三個方面:

一、長期配置價值

從基本面看,長期保持現(xiàn)金分紅且股息率高于市場平均水平的上市公司通常具備穩(wěn)定的盈利能力和充裕的自由現(xiàn)金流,大多數(shù)屬于競爭格局相對清晰的成熟行業(yè)中已經(jīng)占據(jù)優(yōu)勢地位的龍頭企業(yè)。這類公司的經(jīng)營狀況良好,對于下游客戶具有較強(qiáng)的話語權(quán),抗風(fēng)險能力強(qiáng)于同行,凈利潤以現(xiàn)金而不是應(yīng)收賬款的形式體現(xiàn)在財務(wù)報表,保障了真金白銀的高分紅水平。穩(wěn)定高分紅的一籃子股票組合,在對個股風(fēng)險實(shí)現(xiàn)充分分散的同時,每年提供高于理財產(chǎn)品收益率的現(xiàn)金股息,對于交易頻率低、不太關(guān)注波動率的長線資金,尤其是長期配置型機(jī)構(gòu)投資者而言具有吸引力。通過指數(shù)化投資的方式進(jìn)行省時省力的紅利策略配置是實(shí)踐中可行的選項(xiàng)。

二、防御型權(quán)益資產(chǎn)投資價值:

價值投資大師格雷厄姆的投資法則對于紅利策略也有精彩的論述,他指出防守型投資人應(yīng)遵循的一條重要的原則就是應(yīng)投資財務(wù)穩(wěn)健、穩(wěn)定分紅的大公司。在他的選股七原則中,其中一項(xiàng)股票篩選標(biāo)準(zhǔn)是發(fā)放現(xiàn)金紅利至少20年。A股市場三十多年的運(yùn)行歷史中經(jīng)歷了多次寬幅波動,風(fēng)險承受能力較低的投資者難以接受的收益率大幅回撤屢屢出現(xiàn)。紅利策略提供了一條防御型的權(quán)益投資路徑,主要體現(xiàn)在兩個方面:

第一,以中證紅利指數(shù)作為紅利策略的代表,與A股市場基準(zhǔn)滬深300和中證800的全收益指數(shù)對比,最近十年不但取得了更高的累計收益率,更重要的是波動率水平也更低。這意味著投資者選擇紅利策略獲得單位收益需要承受的波動更少,用風(fēng)險收益比衡量的投資“性價比”更高,穩(wěn)中求勝的優(yōu)勢明顯。

指數(shù)名稱 | 2011年初以來累計收益率 | 2011年初以來年化波動率 |

中證紅利全收益 | 139.5% | 23.8% |

滬深300全收益 | 103.9% | 26.8% |

中證800全收益 | 89.6% | 26.0% |

數(shù)據(jù)來源:Wind,數(shù)據(jù)區(qū)間2011/01/01-2021/07/20

第二,A股市場高分紅組合的行業(yè)結(jié)構(gòu)決定了整體大幅下行的風(fēng)險相對可控。我們?nèi)匀灰灾凶C紅利指數(shù)舉例子,成分股構(gòu)成行業(yè)主要是金融地產(chǎn)、日常及可選消費(fèi)、公用事業(yè)、交通運(yùn)輸以及中上游周期類行業(yè)。近年金融地產(chǎn)、公用事業(yè)及交運(yùn)行業(yè)維持了較低的估值水平,這些行業(yè)的主要公司凈利潤維持穩(wěn)定增長的同時,每年將較大比例的利潤用于現(xiàn)金分紅回饋股東,可預(yù)期的分紅確定性強(qiáng),體現(xiàn)出“類債券”資產(chǎn)的特征。另一方面,傳統(tǒng)周期類龍頭企業(yè)逐漸通過一體化戰(zhàn)略整合關(guān)鍵資源,節(jié)約生產(chǎn)成本,提高經(jīng)營效率,從而獲取規(guī)模經(jīng)濟(jì)下的競爭優(yōu)勢,實(shí)現(xiàn)熨平周期影響,即使在行業(yè)低迷階段也能維持盈利。消費(fèi)類企業(yè)本身受周期波動影響較少,近年在居民消費(fèi)升級和國貨崛起的大趨勢下經(jīng)營業(yè)績持續(xù)表現(xiàn)出色。高股息率篩選標(biāo)準(zhǔn)下,紅利策略組合中不包含處于顯著高估值區(qū)間的股票,通過前置選股手段降低了估值回調(diào)風(fēng)險,是在不確定性較高的市場中尋找收益確定性的利器。

三、風(fēng)格輪動交易價值

紅利策略的另一面是風(fēng)格輪動下的收益率彈性創(chuàng)造的交易價值。高分紅板塊中的金融、周期行業(yè)與經(jīng)濟(jì)周期關(guān)聯(lián)度高。參考?xì)v史經(jīng)驗(yàn),在經(jīng)濟(jì)從低谷復(fù)蘇階段,市場流動性環(huán)境一般處于較寬裕的狀態(tài),這些行業(yè)充分受益于內(nèi)需恢復(fù)帶來的企業(yè)補(bǔ)庫存需求,以及外需帶動的出口量增加帶來的需求修復(fù),景氣度得到迅速提升使得預(yù)期業(yè)績大幅改善,帶動相關(guān)股票價格上漲。投資者運(yùn)用紅利策略指數(shù)工具,可以有效把握經(jīng)濟(jì)周期變化過程中市場風(fēng)格輪動的交易機(jī)會。從這一個角度來看,紅利策略可謂攻守兼?zhèn)洹?/p>

以上是本人關(guān)于紅利策略的一些觀點(diǎn),希望能為關(guān)注該策略的投資者們提供參考。高股息紅利組合邏輯清晰明了,構(gòu)建方法并不復(fù)雜。但正所謂重劍無鋒,大巧不工,投資的大道也許就在于靈活運(yùn)用簡約而關(guān)鍵的一招兩式,在穩(wěn)扎穩(wěn)打的基礎(chǔ)上尋找出奇制勝的機(jī)會。

易方達(dá)基金

宋釗賢

2021年7月

聲明:本手記的觀點(diǎn)、分析及預(yù)測僅代表作者個人意見,不代表易方達(dá)基金管理公司(以下簡稱“本公司”)立場,也不構(gòu)成對閱讀者的投資建議。本公司或本公司相關(guān)機(jī)構(gòu)、雇員或代理人不對任何人使用此全部或部分內(nèi)容的行為或由此而引致的任何損失承擔(dān)任何責(zé)任。未經(jīng)本公司事先書面許可,任何人不得將此報告或其任何部分以任何形式進(jìn)行派發(fā)、復(fù)制、轉(zhuǎn)載或發(fā)布,或?qū)Ρ緦趦?nèi)容進(jìn)行任何有悖原意的刪節(jié)或修改。基金有風(fēng)險,投資需謹(jǐn)慎。